Medios

Vision Summit 2030: Un Equipo. Un Estándar. Un Futuro.

July 13th, 2026Vision Summit 2030

Un Equipo. Un Estándar. Un Futuro.

AS Consulting Group reúne a más de 65 especialistas para impulsar la evolución de su práctica de Contabilidad e Impuestos Corporativos y fortalecer el servicio que brinda a más de +250 empresas nacionales e internacionales cada mes.

Ciudad de México, México | Julio de 2026

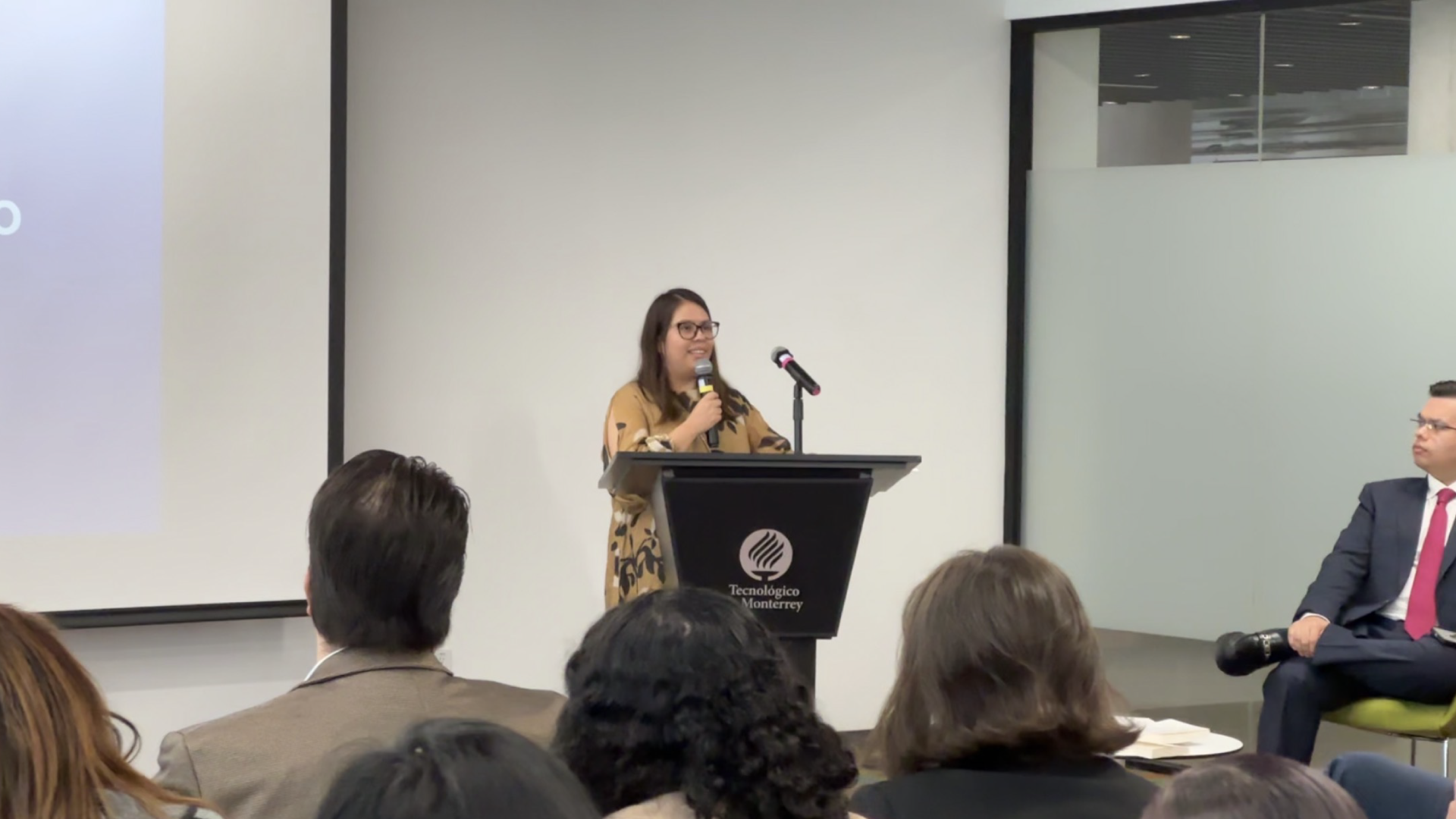

Con la convicción de que el futuro de los servicios profesionales se construye mediante el desarrollo del talento, la innovación y la mejora continua, AS Consulting Group (ASCG) celebró el Vision Summit 2030, el encuentro anual de su Práctica de Contabilidad e Impuestos, realizado en el Tecnológico de Monterrey, Campus Ciudad de México.

Bajo el lema “Un Equipo. Un Estándar. Un Futuro.”, el evento reunió a más de 65 profesionales responsables de acompañar a más de 250 empresas nacionales e internacionales, consolidándose como un espacio para compartir la visión estratégica de la firma, fortalecer la cultura organizacional, reconocer el crecimiento del talento y definir las prioridades que impulsarán la evolución de la práctica hacia 2030.

En un entorno donde las empresas demandan información financiera cada vez más confiable, cumplimiento tributario oportuno y asesoría estratégica para la toma de decisiones, ASCG reafirmó su compromiso de seguir invirtiendo en las personas, la tecnología y los procesos que respaldan la confianza de sus clientes.

Construyendo la práctica contable y fiscal del futuro

La apertura del Vision Summit estuvo a cargo de Luis Javier Arreguín, Socio Principal y Director General de ASCG, quien compartió la visión que orientará el crecimiento de la práctica durante los próximos años.

Durante su intervención destacó que el verdadero diferencial de una firma no radica únicamente en su conocimiento técnico, sino en su capacidad para construir equipos de alto desempeño, desarrollar líderes, incorporar innovación y ofrecer una experiencia consistente a cada cliente.

“Las firmas que trascienden no dependen de personas extraordinarias. Construyen sistemas extraordinarios que permiten que el talento crezca, la calidad permanezca y la confianza se multiplique.”

La visión presentada plantea una evolución de la práctica contable y fiscal hacia un modelo donde la excelencia deje de depender del esfuerzo individual y se convierta en un estándar compartido por toda la organización.

Tecnología, inteligencia artificial y especialización

Uno de los ejes centrales del Summit fue la transformación que vive actualmente la profesión contable y fiscal.

Los asistentes analizaron cómo la automatización, la inteligencia artificial y las nuevas herramientas digitales están redefiniendo la forma en que las firmas generan valor para sus clientes.

En este contexto, ASCG presentó los avances de su estrategia de transformación digital, orientada a fortalecer la calidad de la información, reducir actividades repetitivas y permitir que sus especialistas dediquen más tiempo al análisis, la prevención de riesgos y la consultoría estratégica.

La firma también reafirmó su apuesta por la especialización de sus equipos y la estandarización de sus metodologías de trabajo, buscando ofrecer una experiencia homogénea y consistente a todas las empresas que confían en ASCG, independientemente del equipo que participe en cada proyecto.

Un programa con líderes y especialistas

El Vision Summit 2030 reunió a socios, directores e invitados especiales que compartieron distintas perspectivas sobre el futuro de la profesión.

Participaron:

- Luis Javier Arreguín, Socio Principal y Director General de ASCG, quien presentó la visión estratégica Vision 2030 y los retos que definirán la siguiente etapa de crecimiento de la firma.

- Alejandro Lara de la Cruz, Socio y Director de Contabilidad e Impuestos, quien presentó la evolución del Estándar de Servicios ASCG, una metodología orientada a fortalecer la consistencia, calidad y escalabilidad de la práctica.

- Roberto Ramírez Niño, Director de Contabilidad e Impuestos de Asia Desk, con la conferencia “La Contabilidad que Responde por el Negocio”, enfocada en el papel de la información financiera como herramienta para la toma de decisiones.

- Xiao Cheng, Socio y Director de Asia Desk, quien compartió la visión del cliente internacional y los retos que enfrentan las empresas extranjeras que invierten en México.

- Dolores Guízar, conferencista invitada, quien impartió la sesión “Accountability”, destacando la responsabilidad personal como elemento esencial para construir organizaciones de alto desempeño.

- Eranderi Arreguín, Socia Principal y Directora de Administración, Talento y Bienestar, quien encabezó la ceremonia de Reconocimiento al Talento y Promociones 2026.

Reconociendo el crecimiento del talento

Uno de los momentos más significativos del Vision Summit fue el reconocimiento al crecimiento profesional de integrantes de la firma que asumieron nuevas responsabilidades como resultado de su desempeño, compromiso y desarrollo.

Durante la ceremonia se anunciaron las promociones de:

- José Manuel Gómez Rivera, a Consultor Senior de Contabilidad e Impuestos.

- Vanesa González Chacón, a Consultora Junior de Contabilidad e Impuestos.

- Etna Santiago Hernández, a Analista Senior de Contabilidad e Impuestos.

- Leonardo Montiel Anaya, a Analista Senior de Contabilidad e Impuestos.

- José Rodrigo Palacios García, a Analista Junior de Contabilidad e Impuestos.

- Efraín Rodríguez Sánchez, a Consultor de Fiscal Internacional y Tributación Empresarial.

- Gabriela M. Flores Sánchez, a Staff II de Cumplimiento Fiscal.

- Christian F. Anzures Terán, a Analista Junior de Cumplimiento Fiscal.

- Perla M. Mauleón Campos, a Consultora Junior de Soluciones Digitales y Transformación Empresarial.

Estas promociones reflejan la filosofía de ASCG de desarrollar líderes desde el interior de la organización y fortalecer un modelo de carrera basado en el mérito, la capacitación continua y la excelencia profesional.

Un estándar para el futuro

Más allá de una reunión anual, el Vision Summit 2030 representó la reafirmación de una visión compartida sobre el futuro de la práctica contable y fiscal.

Para ASCG, el crecimiento sostenible exige organizaciones capaces de aprender continuamente, medir su desempeño, adoptar nuevas tecnologías y construir metodologías que permitan ofrecer un servicio cada vez más sólido y consistente.

Con un equipo integrado por más de 65 especialistas y la confianza de más de 250 empresas nacionales e internacionales, la firma continúa consolidando una práctica preparada para responder a los desafíos de un entorno empresarial en constante evolución.

El Vision Summit 2030 marca un nuevo capítulo en esa evolución y refleja el compromiso permanente de ASCG por contribuir al fortalecimiento de la profesión contable y fiscal en México mediante talento, innovación, colaboración y una visión de largo plazo. Porque el futuro no se espera.

Se construye.

Acerca de AS Consulting Group

AS Consulting Group (ASCG) es una firma mexicana especializada en contabilidad, impuestos, auditoría, cumplimiento, consultoría corporativa, transformación empresarial e inteligencia artificial aplicada a los servicios profesionales. A través de un equipo multidisciplinario, acompaña a empresas nacionales e internacionales con soluciones integrales que combinan conocimiento técnico, innovación y visión estratégica para generar confianza y crear valor sostenible.

Vision Summit 2030

Un Equipo. Un Estándar. Un Futuro.

OCDE (Organización para la Cooperación y el Desarrollo Económicos) propone cambios relevantes en la evaluación de Servicios Intragrupo

June 17th, 2026TAX ALERT | AS Consulting Group | Junio 2026

Nota importante: El 1 de junio de 2026, la OCDE publicó un borrador de consulta pública — no una guía definitiva — con propuestas de actualización al Capítulo VII de las Guías de PT (Precios de Transferencia) de la OCDE, dedicado a los servicios intragrupo. Los comentarios del sector privado pueden enviarse hasta el 22 de julio de 2026; la discusión pública está programada para noviembre de 2026 en París. Las empresas y administraciones tributarias no deben basar decisiones vinculantes en este borrador hasta su adopción formal.

La propuesta reestructura el Capítulo VII alrededor del marco de delimitación precisa de la transacción (accurate delineation). A diferencia del texto vigente, que aplica el benefit test (prueba de beneficio) casi de inmediato, la nueva propuesta exige primero analizar la relación comercial y financiera real entre las partes, antes de evaluar precios o métodos.

¿Qué está cambiando?

El mensaje central de la propuesta es claro:

Ya no basta demostrar que existe un contrato o una factura. La pregunta clave será si el servicio realmente existió, generó un beneficio identificable para el receptor y fue remunerado de manera razonable.

La OCDE enfatiza que antes de seleccionar un método de PT (Precios de Transferencia) o revisar documentación, debe entenderse correctamente:

- Qué actividad se realizó.

- Quién la realizó.

- Qué funciones, activos y riesgos estuvieron involucrados.

- Qué beneficio económico o comercial recibió la entidad receptora.

- Cómo se relaciona el servicio con el negocio del grupo.

Fortalecimiento del Benefit Test (Prueba de Beneficio)

La propuesta refuerza el llamado Benefit Test, señalando que un servicio intragrupo existe únicamente cuando:

- La actividad genera valor económico o comercial para el receptor.

- Una empresa independiente estaría dispuesta a pagar por dicho servicio o a realizarlo internamente.

- El beneficio puede ser esperado razonablemente, incluso si el resultado final no se materializa completamente.

Esto significa que la documentación deberá demostrar no solo el costo o la existencia del servicio, sino también el valor generado para la operación local.

Menos enfoque en costos, más enfoque en sustancia

La OCDE aclara que no todos los servicios intragrupo deben analizarse necesariamente mediante metodologías basadas en costos. Este cambio aplica especialmente a los servicios de alto valor (high-value services), que quedan diferenciados del tratamiento simplificado ya existente para los LVAS (Low Value-Adding Services) / SIAE (Servicios de Bajo Valor Añadido entre Empresas).

La selección del método deberá depender de las características económicas reales de la transacción, considerando:

- Funciones realizadas.

- Activos utilizados.

- Riesgos asumidos.

- Existencia de intangibles.

- Integración entre las partes.

Actividades de accionista, servicios duplicados y transacciones interconectadas

La propuesta también profundiza en tres áreas que suelen ser fuente de controversia en fiscalizaciones internacionales:

- Shareholder activities (actividades de accionista), las cuales benefician únicamente al accionista y no deberían cargarse a subsidiarias.

- Servicios duplicados, cuando una entidad ya realiza internamente la misma función o la obtiene de un tercero.

- Beneficios incidentales, derivados de pertenecer a un EMN (Empresa Multinacional), que por sí solos no justifican cargos intragrupo.

- Transacciones interconectadas, con orientación específica para grupos donde servicios de IT (Tecnologías de la Información), finanzas, legal o administración están altamente integrados y no pueden analizarse de forma aislada.

¿Qué deben hacer las empresas?

Las compañías multinacionales deberían comenzar a evaluar:

- Si cuentan con evidencia suficiente del beneficio recibido.

- Si sus acuerdos intragrupo describen correctamente las actividades realizadas.

- Si los cargos corporativos y regionales pueden soportar un análisis funcional robusto.

- Si la documentación local demuestra claramente el valor económico recibido por la entidad mexicana.

Comentario ASCG (AS Consulting Group)

La propuesta confirma una tendencia que ya observamos en diversas fiscalizaciones internacionales: la autoridad ya no se concentra únicamente en verificar contratos, facturas o soportes documentales, sino en entender la sustancia económica de la operación.

En adelante, la pregunta más importante no será:

"¿Tienes documentación?"

Sino:

"¿Puedes demostrar que el servicio realmente existió, generó valor y que una empresa independiente habría estado dispuesta a pagar por él?"

Impacto para clientes ASCG: Alto para grupos multinacionales con cargos corporativos, management fees (honorarios de gestión), servicios regionales, SSC (Shared Service Centers / Centros de Servicios Compartidos), IT (Tecnologías de la Información), finanzas, RR.HH. (Recursos Humanos), legal, compliance (cumplimiento normativo) y servicios administrativos intragrupo.

Somos AS Consulting Group (ASCG), firma mexicana con operación desde 1991 especializada en brindar servicios integrales “todo en uno” para empresas nacionales y extranjeras en México, incluyendo contabilidad, asesoría fiscal, legal, laboral, nómina, facturación electrónica, sustentabilidad, desarrollo tecnológico, diseño inmobiliario y arquitectura, cumplimiento regulatorio, inversión extranjera y consultoría empresarial. Nuestro enfoque permite a los clientes centralizar sus necesidades profesionales en un solo equipo, asegurando cumplimiento, control y crecimiento sostenible de sus operaciones. ASCG es firma miembro de SMS Latinoamérica, red internacional de firmas profesionales con presencia en más de 21 países. Las firmas miembro de SMS Latinoamérica son entidades legales independientes que operan bajo sus propias regulaciones locales. SMS Latinoamérica no presta servicios directamente ni asume responsabilidad por los actos u omisiones de sus firmas miembro.

La información contenida en esta comunicación es de carácter general y únicamente informativa. Ni AS Consulting Group, ni sus afiliadas, ni SMS Latinoamérica ni sus firmas miembro prestan asesoría profesional mediante esta publicación. Antes de tomar decisiones que puedan afectar su negocio, se recomienda consultar a un asesor profesional calificado. Ninguna de las entidades mencionadas será responsable por pérdidas o daños derivados del uso de esta información.

Escrito por:

OECD (Organisation for Economic Co-operation and Development) Proposes Significant Changes to the Evaluation of Intragroup Services

June 17th, 2026TAX ALERT | AS Consulting Group | June 2026

Important notice: On June 1, 2026, the OECD released a public consultation discussion draft — not a final guideline — proposing updates to Chapter VII of the OECD TP (Transfer Pricing) Guidelines, which covers intragroup services. Stakeholder comments may be submitted until July 22, 2026; a public discussion session is scheduled for November 2026 in Paris. Companies and tax administrations should not rely on this draft for binding decisions until it is formally adopted.

The proposal restructures Chapter VII around a new starting point: accurate delineation of the transaction. Unlike the current text, which applies the benefit test almost immediately, the revised approach requires first analysing the actual commercial and financial relations between the parties before any pricing or methodological review takes place.

What Is Changing?

The core message of the proposal is clear:

It is no longer sufficient to show that a contract or invoice exists. The key question will be whether the service genuinely took place, whether it generated an identifiable benefit for the recipient, and whether it was priced at arm's length.

The OECD emphasises that before selecting a TP (Transfer Pricing) method or reviewing documentation, the following must be properly understood:

- What activity was performed.

- Who performed it.

- What functions, assets and risks were involved.

- What economic or commercial benefit the recipient entity received.

- How the service relates to the overall business of the group.

Strengthening the Benefit Test

The proposal reinforces the Benefit Test, establishing that an intragroup service exists only when:

- The activity generates economic or commercial value for the recipient.

- An independent company would have been willing to pay for the service or to perform it in-house.

- The benefit can be reasonably expected, even if the final outcome does not fully materialise.

This means that documentation must demonstrate not only the cost or existence of the service, but also the value it created for the local entity.

Less Focus on Costs, More Focus on Substance

The OECD clarifies that intragroup services need not always be analysed using cost-based methodologies. This shift applies particularly to high-value services, which are now distinguished from the simplified treatment already available for LVAS (Low Value-Adding Services).

Method selection must be driven by the actual economic characteristics of the transaction, taking into account:

- Functions performed.

- Assets used.

- Risks assumed.

- Existence of intangibles.

- Degree of integration between the parties.

Shareholder Activities, Duplicated Services and Interconnected Transactions

The proposal also provides deeper guidance on three areas that frequently give rise to disputes in international tax audits:

- Shareholder activities, which benefit only the parent or shareholder and should not be charged down to subsidiaries.

- Duplicated services, where an entity already performs the same function internally or sources it from a third party.

- Passive association benefits, which arise merely from being part of an MNE (Multinational Enterprise) group and do not, on their own, justify intragroup charges.

- Interconnected transactions, with specific guidance for groups where IT (Information Technology), finance, legal or administrative services are highly integrated and cannot be analysed in isolation.

What Should Companies Do?

Multinational companies should begin assessing:

- Whether they hold sufficient evidence of the benefit received.

- Whether their intragroup agreements accurately describe the activities performed.

- Whether corporate and regional charges can withstand a robust functional analysis.

- Whether local documentation clearly demonstrates the economic value received by the Mexican entity.

ASCG (AS Consulting Group) Comment

This proposal confirms a trend we are already observing in international tax audits: authorities are no longer focused solely on verifying contracts, invoices or supporting documents — they are examining the economic substance of the transaction.

Going forward, the most important question will no longer be:

"Do you have documentation?"

But rather: "Can you demonstrate that the service genuinely took place, that it created value, and that an independent company would have been willing to pay for it?"

Impact for ASCG clients: High for multinational groups with corporate charges, management fees, regional services, SSC (Shared Service Centers), IT (Information Technology), finance, HR (Human Resources), legal, compliance and intragroup administrative services.

We are AS Consulting Group (ASCG), a Mexican firm operating since 1991, specialized in providing comprehensive “all-in-one” services for both domestic and foreign companies in Mexico. Our services include accounting, tax advisory, legal, labor, payroll, electronic invoicing, sustainability, technological development, real estate design and architecture, regulatory compliance, foreign investment, and business consulting. Our approach enables clients to centralize their professional needs within a single team, ensuring compliance, control, and sustainable growth of their operations.ASCG is a member firm of SMS Latinoamérica, an international network of professional firms with presence in more than 21 countries. Member firms of SMS Latinoamérica are independent legal entities that operate under their own local regulations. SMS Latinoamérica does not provide services directly nor does it assume responsibility for the acts or omissions of its member firms.

The information contained in this communication is general in nature and provided for informational purposes only. Neither AS Consulting Group, its affiliates, nor SMS Latinoamérica or its member firms provide professional advice through this publication. Before making decisions that may affect your business, you are advised to consult a qualified professional advisor. None of the aforementioned entities shall be liable for any losses or damages arising from the use of this information.

Written by:

Si contratas empleados, esta es la regla que no puedes ignorar ante el IMSS

March 19th, 2026Uno de los elementos esenciales en la formación de cualquier empresario es comprender que dirigir una empresa también implica conocer y respetar el marco normativo que regula las relaciones laborales y de seguridad social.

Las empresas no solo generan empleo, producen bienes o prestan servicios. También forman parte de un sistema jurídico que establece derechos, obligaciones y responsabilidades para quienes participan en la actividad económica.

En este contexto, uno de los temas más importantes —y a veces menos comprendidos— es la obligación de registrar correctamente a los trabajadores ante el Instituto Mexicano del Seguro Social (IMSS).

¿Cuándo nace la obligación de asegurar a un trabajador?

La Ley del Seguro Social es clara.

El artículo 12 de la Ley del Seguro Social (LSS) establece que son sujetos de aseguramiento todas aquellas personas que prestan a otra un servicio remunerado, personal y subordinado.

En otras palabras, cuando existe una relación laboral, surge automáticamente la obligación del patrón de asegurar al trabajador ante el IMSS.

No se trata de una decisión opcional ni de un trámite administrativo secundario. Es una obligación legal directa del patrón.

¿Cuándo debe registrarse al trabajador ante el IMSS?

La ley también establece el plazo para cumplir con esta obligación. De acuerdo con el artículo 15 de la Ley del Seguro Social, así como con el artículo 45 del Reglamento de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización (RACERF), el patrón debe:

-

Inscribir al trabajador a más tardar dentro de los cinco días hábiles siguientes al inicio de la relación laboral, o

-

Realizar el registro el día hábil anterior al inicio del trabajo.

Este registro permite que el trabajador tenga acceso a los beneficios de seguridad social y garantiza que la empresa cumpla con sus obligaciones en materia de protección social.

La importancia de comprender la normativa

Uno de los retos en la gestión empresarial es que muchas decisiones operativas se toman sin considerar plenamente el __fundamento jurídico de las obligaciones. __ Por ello, la formación del empresario moderno debe incluir no solo habilidades comerciales o financieras, sino también una comprensión básica de la normativa que regula la actividad empresarial.

La normativa no es un obstáculo para las empresas.

Es el marco que permite que las relaciones laborales se desarrollen con certeza jurídica, protección para los trabajadores y seguridad para los empleadores.

Las consecuencias de no registrar a un trabajador

La omisión de afiliación al IMSS puede generar diversas responsabilidades.

En términos del artículo 305 de la Ley del Seguro Social, para proceder penalmente el Instituto debe formular querella. Una vez presentada, basta con acreditar que:

- El trabajador prestó servicios personales subordinados, y

- El patrón no realizó su inscripción ante el IMSS.

No es necesario acreditar plenamente la intención del agente; basta con demostrar la existencia de la relación laboral y la falta de aseguramiento.

En ese supuesto, el patrón o su representante puede ser sancionado con pena de tres meses a tres años de prisión, conforme al artículo 311, fracción I de la LSS.

Otras consecuencias legales y económicas

Además de la posible responsabilidad penal, la omisión de afiliación puede generar:

- Pago de cuotas obrero-patronales omitidas

- Actualizaciones y recargos

- Multas de 20 a 350 UMA, conforme a los artículos 304-A y 304-B de la LSS

- Capitales constitutivos, en caso de accidentes o enfermedades de trabajo

Estos efectos pueden representar un impacto económico significativo para la empresa.

La normativa como parte de la gestión empresarial

Comprender y aplicar correctamente la normativa laboral y de seguridad social forma parte de una gestión empresarial responsable.

Cumplir con la afiliación oportuna de los trabajadores no solo evita riesgos legales.

También fortalece la cultura de cumplimiento dentro de la organización y contribuye a la estabilidad jurídica de la empresa.

En un entorno empresarial cada vez más regulado, la verdadera ventaja competitiva no solo está en crecer.

También está en operar con orden, cumplimiento y visión jurídica.

AS Consulting Group Asesoría fiscal, laboral y regulatoria para empresas que buscan operar con certeza jurídica en México.

Somos AS Consulting Group (ASCG), firma mexicana con operación desde 1991 especializada en brindar servicios integrales “todo en uno” para empresas nacionales y extranjeras en México, incluyendo contabilidad, asesoría fiscal, legal, laboral, nómina, facturación electrónica, sustentabilidad, desarrollo tecnológico, diseño inmobiliario y arquitectura, cumplimiento regulatorio, inversión extranjera y consultoría empresarial. Nuestro enfoque permite a los clientes centralizar sus necesidades profesionales en un solo equipo, asegurando cumplimiento, control y crecimiento sostenible de sus operaciones. ASCG es firma miembro de SMS Latinoamérica, red internacional de firmas profesionales con presencia en más de 21 países. Las firmas miembro de SMS Latinoamérica son entidades legales independientes que operan bajo sus propias regulaciones locales. SMS Latinoamérica no presta servicios directamente ni asume responsabilidad por los actos u omisiones de sus firmas miembro.

La información contenida en esta comunicación es de carácter general y únicamente informativa. Ni AS Consulting Group, ni sus afiliadas, ni SMS Latinoamérica ni sus firmas miembro prestan asesoría profesional mediante esta publicación. Antes de tomar decisiones que puedan afectar su negocio, se recomienda consultar a un asesor profesional calificado. Ninguna de las entidades mencionadas será responsable por pérdidas o daños derivados del uso de esta información.

Escrito por:

If You Hire Employees in Mexico, This Is the IMSS Rule You Cannot Ignore

March 19th, 2026One of the fundamental elements in the formation of any entrepreneur is understanding that running a company also requires knowledge of the regulatory framework governing labor and social security obligations.

Companies do not only generate employment, produce goods, or deliver services. They also operate within a legal system that establishes rights, obligations, and responsibilities for those participating in economic activity.

In this context, one of the most important—and sometimes least understood—issues is the employer’s obligation to properly register employees with the Mexican Social Security Institute (IMSS).

When Does the Obligation to Insure an Employee Arise?

The Mexican Social Security Law (Ley del Seguro Social – LSS) is clear on this matter.

Article 12 of the LSS establishes that all individuals who provide remunerated, personal, and subordinate services to another person are subject to mandatory social security coverage.

In other words, once an employment relationship exists, the employer’s obligation to register the employee with the IMSS arises automatically.

This is not optional, nor is it a mere administrative formality. It is a direct legal obligation imposed on the employer.

When Must an Employee Be Registered with the IMSS?

The law also establishes the timeframe for complying with this obligation.

According to Article 15 of the Mexican Social Security Law, together with Article 45 of the Regulation on Affiliation, Company Classification, Collection, and Auditing (RACERF), the employer must:

-

Register the employee no later than five business days after the start of the employment relationship, or

-

Complete the registration on the business day immediately preceding the start of work.

This registration ensures that employees have access to social security benefits and that the company fulfills its obligations regarding social protection.

The Importance of Understanding the Regulatory Framework

One of the challenges in corporate management is that many operational decisions are made without fully considering the legal basis of regulatory obligations.

For this reason, the formation of modern business leaders must include not only commercial or financial skills, but also a basic understanding of the regulatory environment governing business operations.

Regulation should not be viewed as an obstacle.

Rather, it is the framework that allows labor relationships to function with legal certainty, worker protection, and operational stability for employers.

The Consequences of Failing to Register an Employee

Failing to register employees with the IMSS can generate significant legal consequences. Under Article 305 of the Mexican Social Security Law, criminal proceedings may be initiated once the Institute files a formal complaint. Once such complaint is filed, it is sufficient to demonstrate that:

- The worker provided personal and subordinate services, and

- The employer failed to register the employee with the IMSS.

It is not necessary to fully prove intent or deliberate wrongdoing. The existence of an employment relationship combined with the failure to register the employee is sufficient.

In such cases, the employer or its legal representative may face criminal penalties ranging from three months to three years of imprisonment, pursuant to Article 311, Section I of the LSS.

Additional Legal and Financial Consequences

Beyond potential criminal liability, failure to register employees may also lead to:

- Payment of omitted employer and employee social security contributions

- Updates and surcharges

- Fines ranging from 20 to 350 UMA, pursuant to Articles 304-A and 304-B of the LSS

- Capital constitutivo assessments in the event of workplace accidents or occupational diseases

These consequences may represent significant financial exposure for companies.

Regulatory Compliance as Part of Responsible Business Management

Understanding and properly applying labor and social security regulations is an essential component of responsible corporate management.

Ensuring timely employee registration not only prevents legal risk.

It also strengthens the company’s compliance culture and contributes to long-term legal certainty. In today’s increasingly regulated business environment, the real competitive advantage is not only growth.

It is also the ability to operate with structure, compliance, and legal clarity

AS Consulting Group Tax, labor, and regulatory advisory services for companies seeking legal certainty when operating in Mexico.

We are AS Consulting Group (ASCG), a Mexican firm operating since 1991, specialized in providing comprehensive “all-in-one” services for both domestic and foreign companies in Mexico. Our services include accounting, tax advisory, legal, labor, payroll, electronic invoicing, sustainability, technological development, real estate design and architecture, regulatory compliance, foreign investment, and business consulting. Our approach enables clients to centralize their professional needs within a single team, ensuring compliance, control, and sustainable growth of their operations.ASCG is a member firm of SMS Latinoamérica, an international network of professional firms with presence in more than 21 countries. Member firms of SMS Latinoamérica are independent legal entities that operate under their own local regulations. SMS Latinoamérica does not provide services directly nor does it assume responsibility for the acts or omissions of its member firms.

The information contained in this communication is general in nature and provided for informational purposes only. Neither AS Consulting Group, its affiliates, nor SMS Latinoamérica or its member firms provide professional advice through this publication. Before making decisions that may affect your business, you are advised to consult a qualified professional advisor. None of the aforementioned entities shall be liable for any losses or damages arising from the use of this information.

Written by:

Reducción de la jornada laboral en México: lo que las empresas deben anticipar

March 5th, 2026El 3 de marzo de 2026 se publicó en el Diario Oficial de la Federación la reforma al Artículo 123 de la Constitución, que establece una reducción gradual de la jornada laboral hasta llegar a 40 horas semanales.

Más allá del debate público, para las empresas este cambio representa una transformación estructural en la forma de organizar el trabajo en México.

La transición será progresiva:

2026 → 48 horas

2027 → 46 horas

2028 → 44 horas

2029 → 42 horas

2030 → 40 horas

Un punto clave: la reducción de horas no podrá implicar disminución de salarios ni prestaciones. Esto significa que, en términos reales, el costo laboral por hora trabajada aumentará.

En la práctica, muchas organizaciones deberán revisar:

- esquemas de turnos

- cargas de trabajo y productividad

- necesidades de contratación

- control de horas extraordinarias

- cumplimiento laboral y documentación

No se trata solo de una reforma laboral.

Es un cambio operativo y estratégico para las empresas en México.

Las organizaciones que comiencen a analizar su impacto desde ahora podrán adaptarse mejor y transformar este cambio en una oportunidad para mejorar su eficiencia.

En AS Consulting Group (ASCG) estamos acompañando a empresas en el análisis del impacto de esta reforma, rediseño de modelos laborales y fortalecimiento de sus sistemas de control y cumplimiento.

Porque en regulación laboral, anticiparse siempre cuesta menos que reaccionar.

Consultar el Decreto: Descargar en PDF

Somos AS Consulting Group (ASCG), firma mexicana con operación desde 1991 especializada en brindar servicios integrales “todo en uno” para empresas nacionales y extranjeras en México, incluyendo contabilidad, asesoría fiscal, legal, laboral, nómina, facturación electrónica, sustentabilidad, desarrollo tecnológico, diseño inmobiliario y arquitectura, cumplimiento regulatorio, inversión extranjera y consultoría empresarial. Nuestro enfoque permite a los clientes centralizar sus necesidades profesionales en un solo equipo, asegurando cumplimiento, control y crecimiento sostenible de sus operaciones. ASCG es firma miembro de SMS Latinoamérica, red internacional de firmas profesionales con presencia en más de 21 países. Las firmas miembro de SMS Latinoamérica son entidades legales independientes que operan bajo sus propias regulaciones locales. SMS Latinoamérica no presta servicios directamente ni asume responsabilidad por los actos u omisiones de sus firmas miembro.

La información contenida en esta comunicación es de carácter general y únicamente informativa. Ni AS Consulting Group, ni sus afiliadas, ni SMS Latinoamérica ni sus firmas miembro prestan asesoría profesional mediante esta publicación. Antes de tomar decisiones que puedan afectar su negocio, se recomienda consultar a un asesor profesional calificado. Ninguna de las entidades mencionadas será responsable por pérdidas o daños derivados del uso de esta información.

Escrito por: