Medios

Actualización 2026 Del Complemento De Nómina 1.2: Lo Que Tu Empresa Debe Saber

December 9th, 2025En diciembre de 2025, el SAT publicó una actualización al Complemento de Nómina 1.2 — Revisión “E”, con vigencia oficial a partir del 1º de enero de 2026. Esta modificación impacta de manera directa la emisión de los comprobantes de nómina (CFDI) y los procesos administrativos de empresas, despachos contables y áreas de Recursos Humanos.

¿Qué es el Complemento de Nómina 1.2?

El Complemento de Nómina 1.2 forma parte del CFDI (Comprobante Fiscal Digital por Internet) de nómina, documento obligatorio para registrar los pagos de salarios, percepciones, deducciones y demás conceptos relacionados con la relación laboral. Su uso correcto garantiza el cumplimiento ante el SAT y evita multas, rechazos o inconsistencias en el timbrado.

Desde 2022, dicha versión del complemento opera sobre la versión 4.0 del CFDI.

CAMBIOS CLAVE DE LA REVISIÓN “E” (2026)

La actualización vigente trae cambios técnicos — en la estructura, catálogos y reglas de validación — que requieren especial atención por parte de quienes administran la nómina.

Algunos de los más importantes son:

- Reglas más estrictas de validación de montos: Para cada percepción incluida en el CFDI, ya no se permitirá que los campos ImporteGravado e ImporteExento estén ambos en cero — al menos uno debe tener un valor real.

- Tratamiento a la percepción con clave “038 – Otros ingresos por salarios”: Si se usa dicha clave, el importe debe registrarse únicamente como gravado (ImporteGravado); ya no es permitido asignarlo a ImporteExento.

- Actualización del Subsidio al Empleo: Se incrementa el tope del subsidio causado de $475.00 (vigente en 2025) a $628.00 para 2026.

- Nuevas claves para percepciones y deducciones: Se agregan conceptos específicos para registrar días de descanso laborados o descanso obligatorio laborado, con sus respectivas claves en percepciones y deducciones.

- Actualización de catálogos y matriz de errores: Los catálogos y la plantilla de errores han sido revisados, por lo que es necesario actualizar cualquier sistema de timbrado usado por la empresa.

¿Qué Deberían Hacer Las Empresas Desde Ya?

Para evitar rechazos, errores o sanciones en 2026, desde ASCG recomendamos implementar las siguientes acciones:

- Actualizar los sistemas de facturación/timbrado: Confirmar que el proveedor soporte la Revisión “E”.

- Revisar y ajustar catálogos internos: Verificar que las claves correspondan a los nuevos catálogos.

- Capacitar al equipo de nóminas y contabilidad.

- Revisar conceptos especiales como subsidios, descansos, otros pagos, etc.

- Realizar pruebas internas antes del timbrado masivo 2026.

La Revisión “E” del Complemento de Nómina 1.2 representa un ajuste técnico importante. Aunque no cambia los principios básicos de nómina, sí implica actualizar sistemas, catálogos y procesos internos.

Desde ASCG sugerimos ver esta actualización como una oportunidad para optimizar procesos de nómina y asegurar cumplimiento fiscal.

Podemos elaborar una guía interna (checklist, fechas, responsables y recomendaciones) para facilitar la transición al nuevo esquema.

Para más información contáctanos:

contacto@ascg.mx | cdc@ascg.mx www.ascg.mx +52 55 5859 4873

De Última Hora: Prórroga en la entrada en vigor de la Manifestación de Valor Electrónica (MVE)

December 9th, 2025El Servicio de Administración Tributaria (SAT) ha informado que la obligación de transmitir la Manifestación de Valor Electrónica (MVE) a través de la Ventanilla Única de Comercio Exterior (VUCEM), originalmente prevista para el 9 de diciembre, se pospone y será exigible a partir del 1 de abril de 2026.

Esta prórroga tiene como finalidad permitir que las empresas del sector de comercio exterior cuenten con el tiempo suficiente para adaptar sus procesos, sistemas y documentación al nuevo esquema electrónico obligatorio.

¿Qué aplica durante el periodo de transición?

Hasta el 31 de marzo de 2026, los importadores podrán cumplir con la obligación de presentar la manifestación de valor mediante cualquiera de las dos modalidades:

- Esquema tradicional (documento físico o PDF), como se ha realizado hasta ahora.

- Transmisión electrónica a través de la VUCEM.

Ambos métodos serán válidos durante el periodo de transición.

Modificaciones sin sanción para quienes adopten el esquema electrónico

El SAT también precisó que, para las empresas que ya se encuentren transmitiendo la información mediante la MVE:

- La información podrá ser modificada de manera espontánea.

- Sin que se genere sanción económica.

- Con el fin de facilitar la correcta adaptación al nuevo sistema.

Recomendación ASCG: empezar cuanto antes

Aunque la obligación será exigible hasta el 1 de abril de 2026, en AS Consulting Group recomendamos no esperar al último día para adaptarse al nuevo proceso.

La MVE implica:

- Ajustar políticas internas de valoración aduanera,

- Alinear documentación con proveedores internacionales,

- Revisar contratos, términos comerciales e INCOTERMS,

- Adecuar sistemas y procesos administrativos,

Iniciar con anticipación permitirá a su empresa:

- Evitar riesgos de cumplimiento,

- Reducir errores y observaciones futuras,

- Asegurar una transición eficiente y sin presión operativa,

- Fortalecer su control interno en materia de comercio exterior.

Nuestro equipo está disponible para acompañarles durante esta etapa de transición, evaluar su nivel de preparación y diseñar un plan de implementación conforme a los nuevos lineamientos del SAT.

Fuente: Comunicado Oficial SAT

Breaking News: Extension of the Effective Date of the Electronic Value Statement (MVE).

December 9th, 2025The Mexican Tax Administration Service (SAT) has announced that the obligation to transmit the Electronic Value Manifestation (MVE) through the Foreign Trade Single Window (VUCEM)—originally scheduled to take effect on December 9—has been postponed and will now become mandatory as of April 1, 2026.

This extension aims to provide companies engaged in foreign trade with sufficient time to adapt their processes, systems, and documentation to the new mandatory electronic scheme.

What applies during the transition period?

Until March 31, 2026, importers may comply with the requirement to submit the value manifestation through either of the following methods:

- Traditional method (physical document or PDF), as currently used.

- Electronic transmission via VUCEM.

Both methods will remain valid during the transition period.

Modifications without penalties for companies adopting the electronic scheme

SAT has also clarified that companies already transmitting information through the MVE may:

- Modify the information voluntarily,

- Without incurring economic penalties,

- To facilitate proper adaptation to the new electronic system.

ASCG Recommendation: Start as early as possible

Although the requirement will not become mandatory until April 1, 2026, AS Consulting Group strongly recommends not waiting until the last day to adapt to the new process. Implementing the MVE requires companies to:

- Adjust internal customs valuation policies,

- Align documentation with international suppliers,

- Review contracts, commercial terms, and INCOTERMS,

- Update administrative and operational systems and workflows.

Starting early will enable your company to:

- Avoid compliance risks,

- Reduce future errors and observations,

- Ensure a smooth and efficient transition without operational pressure,

- Strengthen internal controls related to foreign trade.

Our team is available to support you throughout this transition period, assess your level of readiness, and develop an implementation plan aligned with SAT’s new requirements.

Source: SAT press release

REFORMA FISCAL 2026: NUEVAS RETENCIONES PARA VENDEDORES EN PLATAFORMAS DIGITALES

December 8th, 2025Todas las personas físicas y morales cuyo modelo de negocio depende de ventas en plataformas como Amazon, Mercado Libre y TikTok Shop, es fundamental considerar que la Ley de Ingresos de la Federación (LIF) 2026 introduce cambios relevantes que impactarán directamente el flujo de efectivo, ya que las plataformas descontarán nuevas retenciones obligatorias sobre cada operación.

A partir del 1 de enero de 2026, entrará en vigor un régimen de retenciones unificado para quienes generen ingresos a través de plataformas digitales. Estas modificaciones afectan la retención del Impuesto Sobre la Renta (ISR), la retención del Impuesto al Valor Agregado (IVA) y las obligaciones de información tanto para las plataformas como para quienes venden bienes o servicios en ellas.

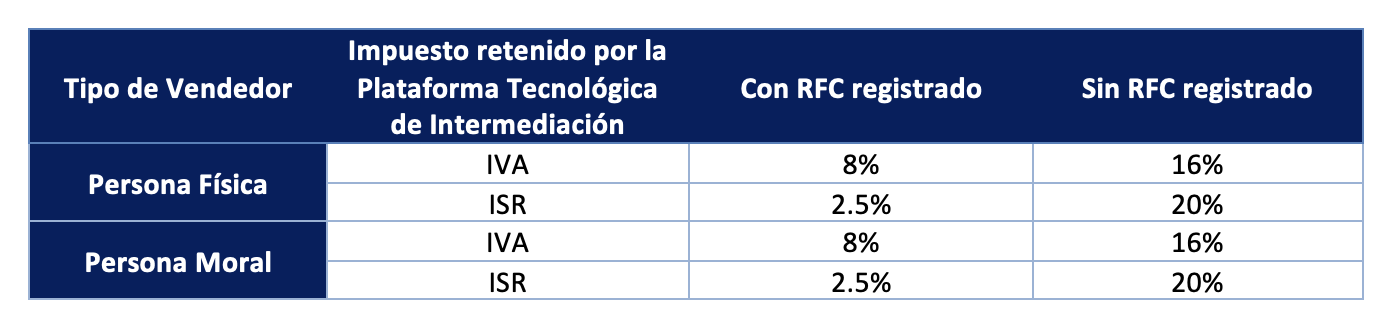

Las nuevas tasas quedarían operativamente así:

La LIF 2026 establece que todas las operaciones gravadas en plataformas estarán sujetas a una retención única del 2.5% de ISR, eliminando las tasas progresivas que operaban anteriormente. Sin embargo, cuando el vendedor no proporcione Registro Federal de Contribuyentes (RFC), la retención aplicable será del 20%, lo que vuelve indispensable:

- Registrar un RFC válido,

- Contar con una Constancia de Situación Fiscal actualizada,

- Proporcionar estos datos directamente a la plataforma.

En México, la tasa general del IVA es del 16% para productos gravados. Sin embargo, las plataformas no retienen el IVA completo, sino un porcentaje:

- Si el contribuyente tiene RFC, la retención es del 8%, equivalente al 50% del IVA total (16%).

- Si el contribuyente no tiene RFC, la retención es del 16%, es decir, el 100% del IVA aplicable.

Esto significa que la plataforma retiene solo una parte del IVA, pero el contribuyente sigue siendo responsable de determinar y pagar correctamente el resto de sus obligaciones conforme a su régimen fiscal.

Debido a que las retenciones se descuentan en automático en cada venta:

- El vendedor recibe el monto neto después de IVA e ISR retenidos.

- La plataforma entera los impuestos directamente al SAT.

Para quienes dependen de estas plataformas como canal principal de ingreso, este modelo puede generar una disminución importante en el flujo de efectivo.

Estas modificaciones también refuerzan las obligaciones para las plataformas, incluyendo mayores reportes al SAT sobre montos operados, identidad de los usuarios y naturaleza de las transacciones. En operaciones transfronterizas, o cuando los pagos se realicen a cuentas en el extranjero, la ley obliga en ciertos casos a retener el 100% del impuesto, elevando significativamente los riesgos operativos.

En casos particulares, como cuando se trate de plataformas extranjeras o cuando los pagos se realicen a cuentas ubicadas en el extranjero, la legislación obligará a retener el cien por ciento del impuesto cobrado, lo que incrementa significativamente el riesgo operativo si no existen controles automatizados. Adicionalmente, se fortalecen los requisitos en materia de trazabilidad, obligando a la emisión de comprobantes fiscales y al suministro oportuno de información fiscal.

Este nuevo régimen requiere ajustes inmediatos. Operar sin RFC o sin documentación actualizada puede duplicar la carga fiscal retenida y reducir drásticamente la liquidez mensual. Para todos aquellos cuyo negocio depende de plataformas digitales, comprender y adaptarse al nuevo esquema será esencial para evitar impactos financieros adversos.

La reforma exige revisar procesos internos como:

- Identificación fiscal y actualización de RFC,

- Cálculo y conciliación de retenciones,

- Sistemas de facturación,

- Integración y trazabilidad de información,

- Contratos y políticas internas de operación digital.

Ante este panorama, los contribuyentes deberán anticiparse para evitar contingencias fiscales y afectaciones en caja.

En AS Consulting Group (ASCG) podemos ayudarte en:

- Diagnosticar el impacto financiero de la reforma,

- Ajustar tus procesos de facturación y retenciones,

- Preparar reportes y conciliaciones automatizadas,

- Implementar controles para plataformas digitales,

- Asegurar el cumplimiento fiscal con el nuevo marco 2026.

Si deseas una sesión de análisis personalizada para tu empresa o plataforma digital, estaremos encantados de apoyarte.

TAX REFORM 2026: NEW WITHHOLDING RULES FOR SELLERS ON DIGITAL PLATFORMS

December 8th, 2025For all individuals and legal entities whose business model relies on sales through platforms such as Amazon, Mercado Libre, and TikTok Shop in Mexico, it is essential to note that the Federal Revenue Law (LIF) 2026 introduces significant changes that will directly impact cash flow, as platforms will apply new mandatory tax withholdings on each transaction.

Effective January 1, 2026, a unified withholding regime will apply to taxpayers who generate income through digital platforms. These changes affect the withholding of Income Tax (ISR), Value Added Tax (VAT), and the reporting obligations required from both platform operators and sellers offering goods or services.

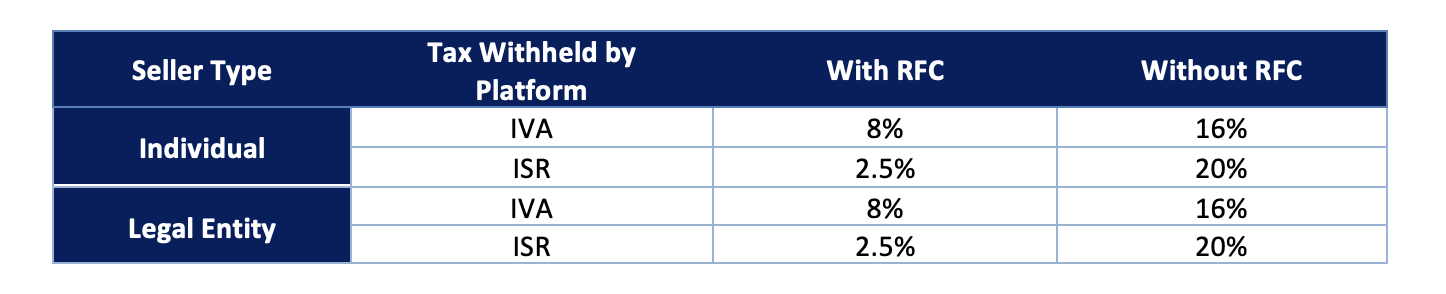

The new withholding rates will operate as follows:

The 2026 Federal Revenue Law establishes that all taxable operations carried out through digital platforms will be subject to a single 2.5% ISR withholding rate, replacing the progressive rates previously in effect. However, if a seller does not provide a valid Federal Taxpayer Registry (RFC), the applicable ISR withholding increases to 20%, making it essential to:

- Register a valid RFC

- Maintain an updated Tax Status Certificate

- Provide this information directly to the platform

In Mexico, the general VAT rate is 16% for taxable goods and services. However, platforms do not withhold the full VAT amount; instead, they retain a portion:

- If the seller has an RFC, the platform withholds 8%, equivalent to 50% of the total VAT (16%).

- If the seller does not provide an RFC, the platform withholds 16%, which represents 100% of the applicable VAT.

This means that the platform retains only part of the VAT, but sellers remain responsible for determining and paying any remaining tax obligations depending on their fiscal regime.

Because withholdings are applied automatically on every sale:

- Sellers receive only the net amount after VAT and ISR withholdings

- Platforms remit the withheld taxes directly to the Mexican Tax Authority (SAT)

For businesses whose primary revenue stream depends on these platforms, this model may significantly reduce monthly cash flow.

The reform also strengthens compliance requirements for platform operators, including enhanced reporting to the SAT on transaction amounts, user identity, and the nature of each operation. In cross-border transactions, or when payments are made to foreign accounts, the law requires platforms to withhold up to 100% of the applicable tax, substantially increasing operational risk when automated controls are not in place.

Given these significant changes, the new regime demands immediate internal adjustments. Operating without an RFC or without updated tax documentation may double the withholding burden and severely affect liquidity. For businesses dependent on digital platforms, understanding and adapting to this framework is essential to avoid financial and compliance risks.

Taxpayers will need to review and adjust internal processes such as:

- Tax identification and RFC updates

- Calculation and reconciliation of withholdings

- Billing systems and invoicing workflows

- Data integration and traceability

- Internal contracts and digital operation policies

Failing to do so may lead to fiscal contingencies and adverse cash-flow impacts.

How AS Consulting Group (ASCG) Can Support You

At ASCG, we can help you:

- Assess the financial impact of the reform

- Adjust your billing and withholding processes

- Prepare automated reconciliation and reporting tools

- Implement control systems for digital platforms

- Ensure full compliance with the 2026 tax framework

If you would like a personalized analysis session for your company or digital platform, we would be pleased to assist you.

Nuevo Servicio Integral Manifestación de Valor Electrónica 2026

November 28th, 2025AS Consulting Group lanza un servicio especializado para cumplir con la nueva obligación de Manifestación de Valor Electrónica (MVE)

Ciudad de México, 28 de noviembre de 2025.

El próximo 9 de diciembre entrará en vigor una regulación que transformará por completo la forma en que las empresas mexicanas realizan sus importaciones: la Manifestación de Valor Electrónica (MVE). A partir de esa fecha, este documento deberá ser presentado directamente por la empresa importadora a través de la Ventanilla Digital (VUCEM), utilizando su e.firma, ya que los agentes aduanales dejarán de estar facultados para hacerlo en nombre de sus clientes.

Este cambio normativo tiene implicaciones directas para los dueños de empresas, directores y responsables de logística y comercio exterior, quienes ahora asumen de manera expresa la responsabilidad legal, fiscal y documental del valor declarado en cada importación.

Un riesgo real para quienes no estén preparados

No presentar correctamente la MVE puede derivar en:

- Multas importantes por omisión o errores en el valor declarado.

- Suspensión del padrón de importadores, deteniendo por completo la operación.

- Requerimientos inmediatos del SAT o ANAM.

- Auditorías por diferencias entre documentos comerciales, logísticos y financieros.

- Afectaciones operativas y retrasos en la liberación de mercancías.

Muchas empresas creen erróneamente que el agente aduanal seguirá gestionando todo el proceso; sin embargo, la obligación recae ahora de forma directa en el importador.

AS Consulting Group presenta su Servicio Integral de Manifestación de Valor Electrónica

Para apoyar a las empresas en este nuevo escenario regulatorio, AS Consulting Group (ASCG) anuncia el lanzamiento de su Servicio Integral de MVE, diseñado para ofrecer cumplimiento, orden y seguridad jurídica en cada operación de importación.

El servicio incluye:

- Elaboración completa de la MVE conforme a la Ley Aduanera, reglas vigentes y requisitos de VUCEM.

- Revisión y validación de documentos del proveedor extranjero, asegurando que todo coincida con el valor en aduana. - Expedientes digitales con validez jurídica, listos para cualquier revisión de autoridad. - Acompañamiento ante requerimientos del SAT o ANAM. - Capacitación y soporte operativo para el equipo del cliente.

“La entrada en vigor de la Manifestación de Valor representa un cambio significativo para los importadores. Con este nuevo servicio, buscamos que las empresas cumplan con la norma sin riesgos, con procesos sólidos y con la tranquilidad de estar respaldadas por especialistas en comercio exterior y fiscalidad”, señaló Javier Arreguín, Socio Fundador y Director General de AS Consulting Group.

Un servicio diseñado para proteger al importador

Con esta solución, ASCG ofrece a las empresas:

- Cumplimiento normativo garantizado.

- Reducción inmediata de riesgos fiscales, aduaneros y operativos.

- Orden documental que facilita auditorías y revisiones.

- Transparencia y trazabilidad en cada pedimento.

- Seguridad y respaldo técnico frente a la autoridad.

En un entorno regulatorio cada vez más estricto, contar con un servicio especializado se convierte en un factor crítico para mantener la continuidad operativa y evitar contingencias.

Contacto para empresas que realizan importaciones

Nuestro equipo de especialistas está listo para acompañarlo en la correcta implementación de la MVE y fortalecer el cumplimiento normativo de sus operaciones. Permítanos ayudarle a reducir riesgos, optimizar procesos y prepararse para los cambios de 2026 con total seguridad.

AS Consulting Group cdc@ascg.mx | denisec@ascg.mx www.ascg.mx WhatsApp: +52 (55) 8558 9335